A lente do tempo.

O custo real das coisas é o seu custo de oportunidade, ie, o valor que deixamos de ganhar ao não aplicarmos esse dinheiro num investimento alternativo.

“Comemos em casa ou vamos fora?”

Num raio de 500 metros tínhamos muitas opções onde almoçar uma diária, o que significaria uma despesa total de 15 €, no mínimo.

A Mónica respondeu com a categoria de sempre: em 10 minutos, duas americanas à moda dela (pão, pasta com abacate e limão, espinafres, tomate, fiambre e ovo estrelado) e dois caldos verdes. Quase todos os ingredientes de Bente. Água, uma Super Bock mini, fruta e um café.

Sempre que a excelente cozinheira tem tempo e disposição agradecem a saúde e o palato, mas a carteira também sai (muito) beneficiada, como comprova “a lente do tempo”.

A “lente do tempo”?

A lente do tempo é o que chamo à capacidade de ver “hoje” o efeito futuro do juro composto sobre uma potencial despesa, poupança ou investimento.

As coisas não custam o valor anunciado na etiqueta, na tabela de preços ou na simulação de crédito que a instituição bancária nos entrega. Devemos considerar também o seu custo de armazenamento e manutenção, quando aplicáveis. O custo real das coisas é o seu custo de oportunidade, ie, o valor que deixamos de ganhar ao não aplicarmos esse dinheiro (aquisição + armazenamento + manutenção) num investimento alternativo.

O investimento alternativo que recomendo, já sabem, é rastrearem passivamente um índice global, estratégia que deverá garantir uma rentabilidade média anual de cerca de 10%. Este é o benchmark com o qual devem comparar todos os vossos investimentos, e o custo de oportunidade das despesas que ponderam efectuar.

Um exemplo baseado no almoço de hoje: assumindo que gastámos uns 5 € ao almoçarmos em casa, e uma diária para ambos custaria 15 €, então deixámos de gastar 10 €, que podem render 10% ao ano. Isso significa1:

25,94 € ao fim de 10 anos, 21,59 € ajustados a 2% de inflação média

67,27 € ao fim de 20 anos, 46,61 € ajustados a 2% de inflação média

174,49 € ao fim de 30 anos, 100,63 € ajustados a 2% de inflação média

452,59 € ao fim de 40 anos, 217,25 € ajustados a 2% de inflação média

Poupança isolada ou hábitos de poupança?

A lente do tempo mostra-me quanto é que a Mónica e eu poupámos realmente hoje, se soubermos investir esse dinheiro correctamente. Mostra-nos a rentabilidade potencial dessa poupança, efectuada hoje, um ponto isolado no tempo.

Mas pode mostrar também qual a rentabilidade potencial de um hábito prolongado ao longo do tempo. Mantendo o tema dos almoços em casa:

Se almoçarmos fora, durante 40 anos, pouparemos exactamente 0 (zero) €;

Se optarmos por poupar 10 € aos almoços dos dias úteis (22 dias por mês), durante 40 anos, juntaremos cerca de 105 mil €. Se simplesmente guardarmos esse dinheiro perderemos uma média de 2% ao ano para a inflação e a poupança valerá apenas cerca de 58 mil €2;

Se em vez de guardarmos os 105 mil €, os investirmos num produto financeiro que anule os 2% de inflação média, ao fim de 40 anos teremos cerca de 160 mil €, que ajustados à inflação valerão os tais 105 mil €;

Se rastrearmos um índice global com esses 105 mil € chegaremos a um pouco mais de 1,2 milhão € (que a inflação fará valer cerca de 678 mil €, nessa altura).

O exemplo acima mostra o poder extraordinário do juro composto, (que dizem que Einstein denominou como “a oitava maravilha do Mundo”, embora eu não tenha conseguido confirmar a citação).

A lente do tempo mostra o efeito do juro composto: é como um vento forte que nunca pára, e que pode soprar a favor ou contra nós, dias e noites, anos após anos sem descanso. Cabe-nos entendê-lo, e posicionarmos o barco para chegarmos mais rapidamente ao nosso destino.

O custo anunciado difere do custo de oportunidade.

Adquirida esta percepção do custo real das despesas e da rentabilidade potencial das poupanças/investimentos tornou-se completamente impossível, pelo menos para mim, analisar uma etiqueta, tabela de preços ou simulação de crédito sem comparar o seu custo de oportunidade.

A lente do tempo diz-me qual o custo real de um gin com os amigos, de trocar de telefone ou automóvel, ou subscrever o Disney+.

E isso actua como travão psicológico, favorecendo minimalismo e mais “espaço para os aspectos mais importantes da vida: saúde, relações, paixão, crescimento e contribuição”.

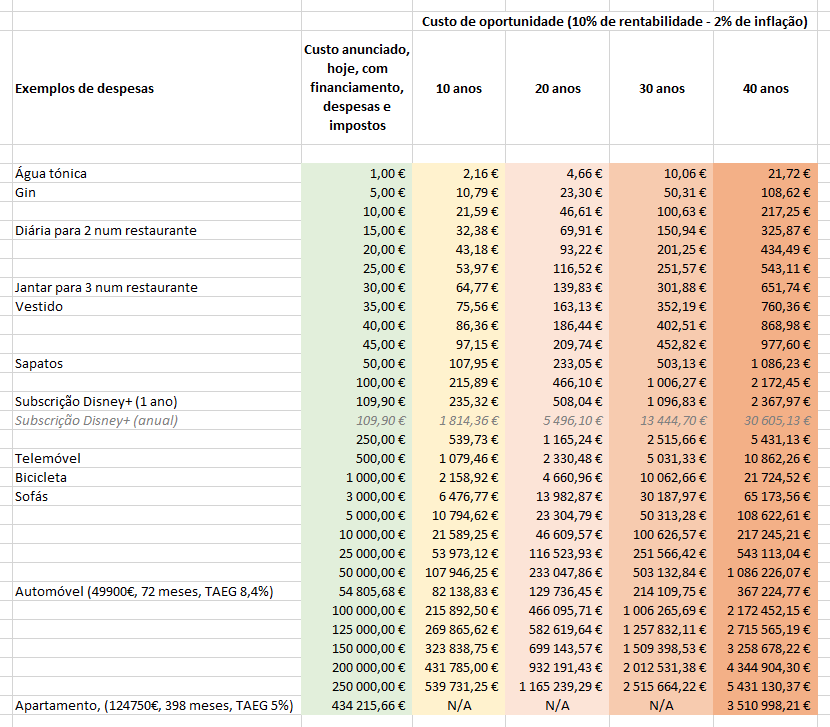

Se querem experimentar esta forma de viver, abaixo encontram uma tabela (que também podem descarregar aqui), que compara o custo anunciado com o custo de oportunidade de despesas de várias grandezas:

Gastar dinheiro é pedir dinheiro emprestado a nós próprios, no futuro.

A aquisição de um automóvel novo pode justificar-se perfeitamente por um acidente, pela velhice e custos de manutenção do veículo anterior, pelo nascimento de uma criança que muda o perfil de utilização, ou até por optimização fiscal.

Mas conheço muito boa gente que troca de carro só porque… pode. Às vezes até não podendo. Porque recebeu um aumento salarial, e esse aumento dá-lhe acesso a mais crédito, e há que usufruir do crédito para comprar um BMW porque o amigo ou o vizinho também tem.

Usem a lente do tempo e atentem no quadro acima: percebam que um automóvel anunciado por 49900€, na verdade, custa 54805,68€ ao fim de 72 meses de crédito.3 Ou seja, a instituição de crédito e o Estado oneram a aquisição em mais 4905,68€. E que se a verba orientada para um bem que deprecia diariamente fosse investida durante 10 anos num ETF global transformar-se-ia provavelmente em mais de 82 mil €.

Gastar dinheiro, bem ou mal, é pedir dinheiro emprestado ao nosso futuro eu. À nossa futura família.

Poderão pensar que “quem empresta dinheiro é o banco”, mas quem tem que pagar ao banco somos nós, no futuro, pelo que, na verdade, estamos a pedir dinheiro emprestado a nós próprios. E se a compra incluir financiamento estaremos ainda a pagar a margem de lucro do banco sobre a operação.

No futuro seremos os mesmos, mas com mais cabelos brancos e menos saúde, pelo que devemos ser criteriosos na forma como “nos” pedimos dinheiro emprestado, e ponderar quais as vantagens desse empréstimo para o nosso futuro eu, e para a nossa futura família.

Por exemplo, o que ganha a família Pinheiro Araújo de 2034 ao emprestar dinheiro à família Pinheiro Araújo de 2024 para adquirir um BMW? Ficará mais feliz? Numa situação melhor? Com um carro com 10 anos, depreciado a 30% do seu valor original?

A lente do tempo ajuda a proteger o nosso futuro eu, e a nossa futura família, dos vícios e extravagâncias do presente.

Segundo a calculadora de juro composto da Rankia.

Simulação na Caetano Baviera, a título exemplificativo.