Rentabilidade actual das minhas carteiras na bolsa, e... getquin!

Actualização extraordinária a meio de 2024, devido à adopção do getquin.

Captain’s log, stardate 2024.178.

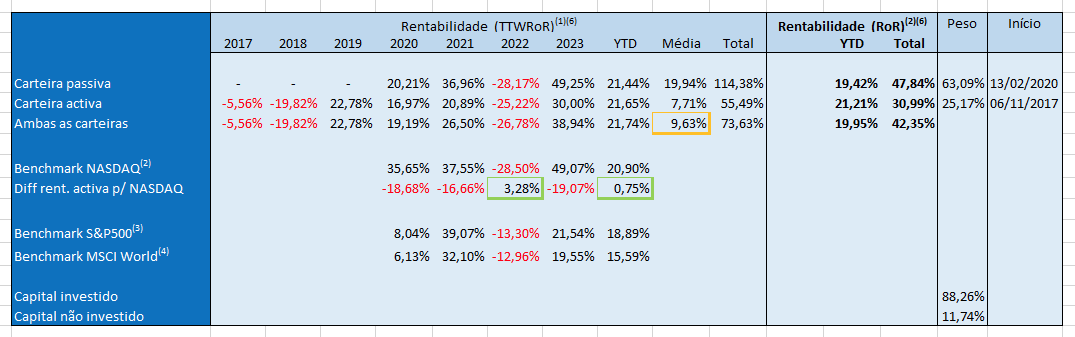

Actualização extraordinária semestral da rentabilidade das minhas carteiras na bolsa, (tinha decidido apenas registos anuais), devido à adopção do getquin. Sem mais demoras:

Notas:

1 Rentabilidade medida com o TTWRoR - True Time-Weighted Rate of Return

2 Rentabilidade medida com o RoR - Rate of Return

3 Benchmark NASDAQ100

4 Benchmark S&P500

5 Benchmark MSCI World

6 Rentabilidade potencial vs rentabilidade efectiva

Contexto

Em Outubro de 2019 concluí que “ainda não estou pronto para investir activamente na bolsa”, e em 2020 comecei a investir passivamente, quase que em exclusivo.

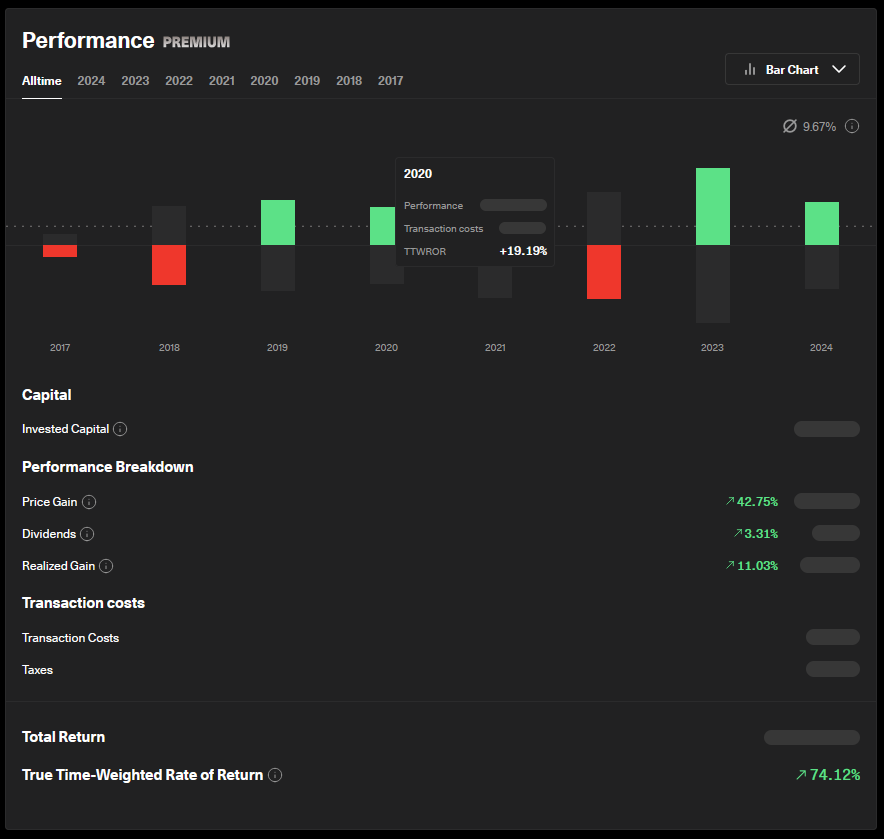

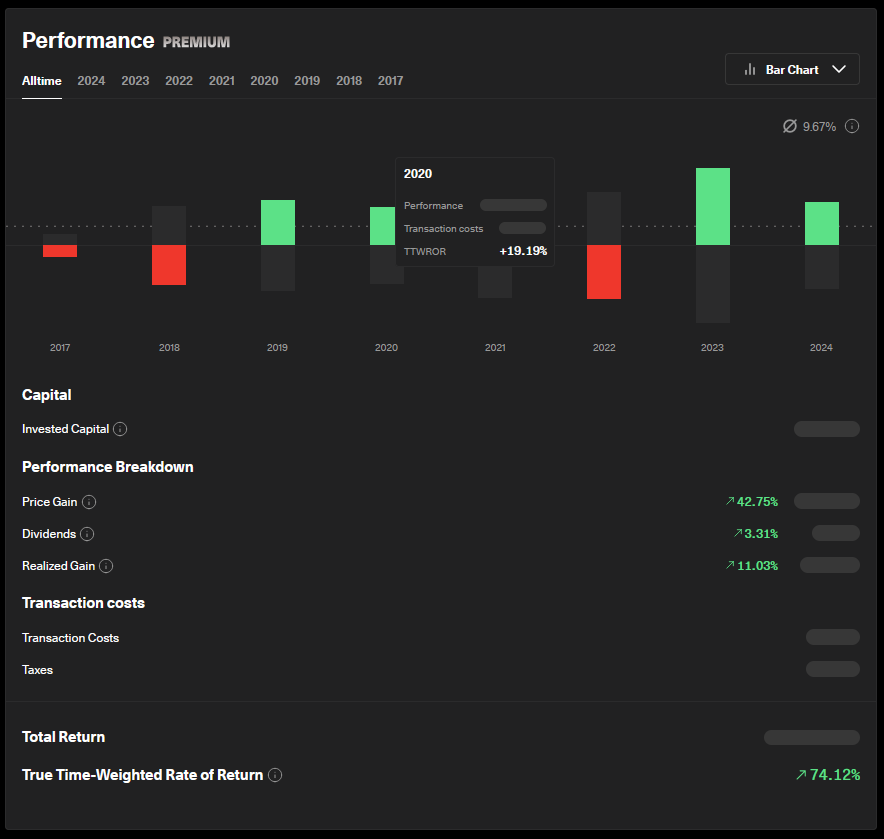

Apesar de ter registado alguns ganhos excepcionais em empresas beneficiadas pelo confinamento e desconfinamento COVID19, só consegui bater a performance do NASDAQ100 quando o mercado caiu, em 2022, (apenas porque "fiquei quieto"), e agora no 1º semestre de 2024, (devido ao hype da Inteligência Artificial) - ocorrências destacadas a verde, no quadro acima.

Nota: não sei quantos de vocês já têm escovas de dentes e panelas de pressão com inteligência artificial, mas aqueles que não têm, comprem! Comprem! ;)

Continuando, em 2020, 2021 e 2023 andei 16 a 19% abaixo do meu benchmark, penalizando a rentabilidade das nossas poupanças. Ao manter uma carteira activa de acções, (embora cada vez mais pequena), não perdi dinheiro, mas “deixei-o na mesa”, ie, deixei de o ganhar, apenas porque sou orgulhoso. Deixei o ego levar a melhor. :(

Conclusões

Consequentemente, nos últimos 12 meses reduzi de 42,46% para 25,17% o peso da carteira activa no portefólio, e planeio manter essa tendência. Continuo a reforçar mensalmente a carteira passiva, uma vez que valoriza mais.

A rendibilidade TTWRoR média do portefólio agregado está agora nos 9,67% (destacada a laranja, no quadro), próxima dos 10 a 15% que me proponho a longo prazo, mas muito longe dos 19,94% que poderia ter se simplesmente rastreasse o NASDAQ100.

A mudança da MorningStar para o getquin

Tenho usado o “Portfolio Manager” da MorningStar, mas encontrei problemas na introdução de stock splits e reverse splits.

Ora, como “quem procura, acha” é um dos meus lemas favoritos, encontrei e adoptei o getquin, que me dá quase tudo o que tinha na MorningStar, e ainda:

O carregamento automático de movimentos a partir de corretoras populares, evitando a inserção manual, movimento a movimento7;

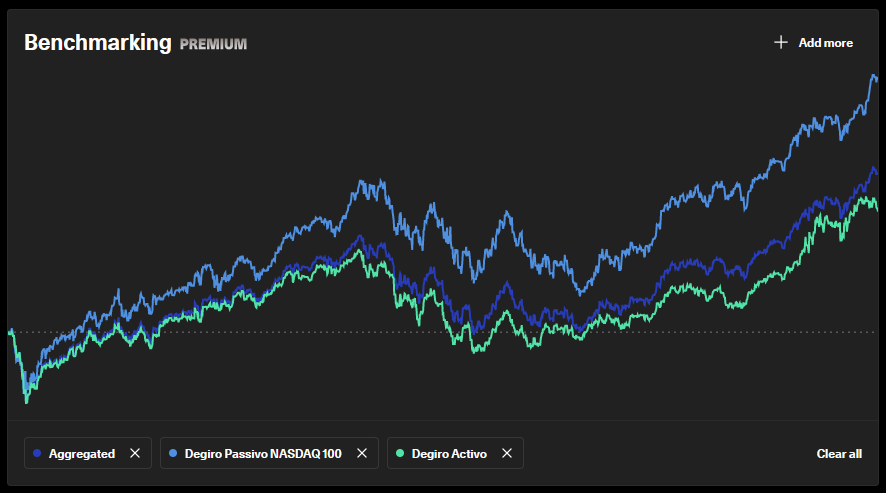

A performance descriminada e agregada das carteiras passiva e activa, (na 3ª linha do quadro acima), o que me permite confirmar nitidamente o quanto é que o meu ego - que acha que consegue bater o mercado - tem penalizado a rentabilidade potencial que teria se simplesmente rastreasse o NASDAQ100.

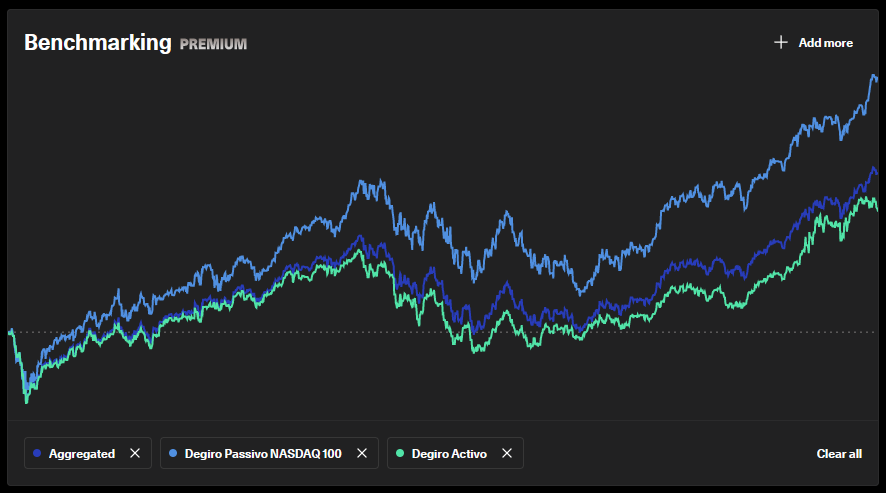

Ou então, de análise mais rápida, na forma de gráfico:

A exposição do meu portefólio, por empresas, por países, por sectores, por moedas, etc…, nomeadamente através da funcionalidade “DeepDive”, que permite verificar todas as empresas em que investe determinado ETF

Stock splits e reverse stock splits automáticos, sem falhas;

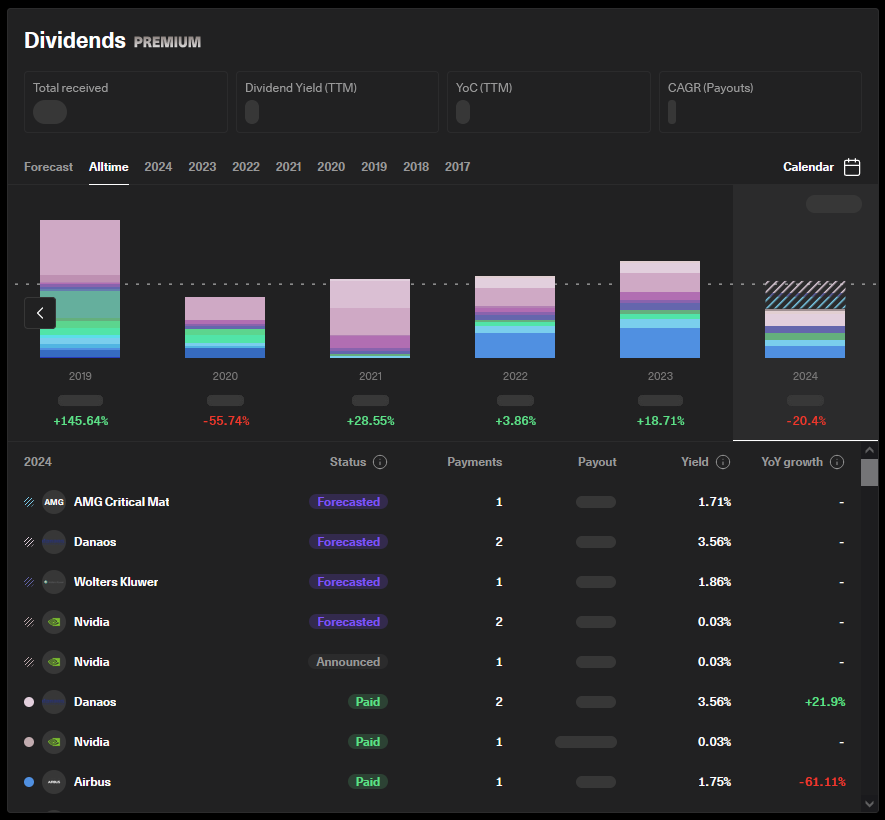

O cálculo automático de dividendos recebidos, opcionalmente com dedução do IRS, e análise de yields, projecção de dividendos futuros, etc…, embora eu não goste de dividendos:

O cálculo da rentabilidade TTWRoR - True Time-Weighted Rate of Return (embora inútil para mim, ver nota 1, ao fundo) e descriminação dos ganhos (mais valias e dividendos) e despesas (taxas e impostos):

Uma app para dispositivos móveis.

Por todas estas razões o getquin passou agora a ser a minha ferramenta de referência para rastreabilidade da performance do portefólio.

Podem experimentar a versão Premium gratuitamente, durante 7 dias, e depois… estão a fazer 40% de desconto na anuidade! Divirtam-se. ;)

O TTWRoR - True Time-Weighted Rate of Return é uma métrica padrão nas finanças profissionais que permite verificar a performance da carteira sem considerarmos o timing das compras e vendas. Este artigo na Wikipedia também ajuda a compreender.

Como os gestores de fundos de investimento não controlam as entradas ou saídas de dinheiro nesses fundos, efectuadas pelos seus clientes, que impactam a rentabilidade se calculada pelo “simples” RoR - Rate of Return, adoptaram o TTWRoR como métrica da rentabilidade, uma vez que não tem em consideração esses fluxos.

Percebo a necessidade desses gestores necessitarem de comparar os seus resultados (leia-se performance, rentabilidade, competência) abstraindo-se de factores que não controlam.

No caso de um investidor particular, como eu, a rentabilidade TTWRoR não tem utilidade porque a qualidade da estratégia de investimento, (ie, a rentabilidade que produz), depende de 2 factores que controlo inteira e exclusivamente: a escolha dos activos e o momento em que os decido comprar ou vender. Consequentemente interessa-me apenas a rentabilidade RoR - Rate of Return.

O RoR - Rate of Return é a forma “simples” como normalmente calculamos a rentabilidade dos investimentos, ie: ( (valor final - valor inicial) / valor inicial ) * 100).

O benchmark NASDAQ100 corresponde ao desempenho do ETF iShares Nasdaq 100 UCITS ETF (Acc) (IE00B53SZB19), indicada pelo justETF.com. Quando uso a expressão “bater o mercado”, refiro-me a este benchmark.

O benchmark S&P500 corresponde ao desempenho do ETF iShares Core S&P500 UCITS ETF (Acc) (IE00B5BMR087), indicada pelo justETF.com. Quando outras pessoas usam a expressão “bater o mercado”, referem-se normalmente a este benchmark.

O benchmark MSCI World corresponde ao desempenho do ETF iShares Core MSCI World UCITS ETF USD (Acc) (IE00B4L5Y983), indicada pelo justETF.com. Incluo-o aqui porque faz parte da estratégia de investimento que recomendo a terceiros, logo é bom manter uma ideia actualizada sobre a performance dessa estratégia.

Como o dinheiro é normalmente investido dispersamente no tempo, (quando oportuno, ou quando existe liquidez que os permita), a rentabilidade efectiva que obtemos quando rastreamos um índice é normalmente inferior à rentabilidade potencial, ie, a rentabilidade do próprio índice. Por exemplo, um reforço efectuado em Dezembro não tem tanto tempo para (des)valorizar como aquele efectuado em Janeiro.

Tive conhecimento de 2 pessoas com problemas no carregamento automático de movimentos a partir das suas corretoras. É possível que esta funcionalidade não esteja a funcionar correctamente.

Email para a getquin:

"Greetings,

I have been exploring getquin, congratulations, it's very useful.

In the "Performance" section, I can view TTWRR - True Time-Weighted Rate of Returns (https://www.investopedia.com/terms/t/time-weightedror.asp) for each one of my portfolios separately, or aggregate, per year, per month, all time and also the average return. I can even see the accumulated TTWRR over the investment horizon using the line chart.

However, I am not a professional fund manager (who wants to calculate performance regardless of the end client's cash flows), so TTWRR is not useful for me (except maybe to benchmark my porfolio's performance with some index).

I am a personal investor, responsible for my own cash flows, and the timing of those cash flows influence my investment strategy as much as the picking of the financial instruments themselves. "Simple" RoR - Rate of Returns (https://www.investopedia.com/terms/r/rateofreturn.asp) allows me to understand the quality of that strategy.

Unfortunately I can only see "simple" returns in the "Portfolios" section, per portfolio, or aggregate, for 1D, 1W, 1M, YTD, 1Y and Max periods. I need to have per year "simple" returns per year, to be able to understand the performance of a certain porfolio (or aggregate) in a certain year.

I would also like to have annualized returns (https://www.investopedia.com/terms/a/annual-return.asp), instead of an "average" (indicated in the performance line chart), since the annualized return allows me to see how much my investments compound on average each year.

I believe these are metrics that are important to every non professional investor.

Can you help ?

Regards,

Sérgio Araújo"

Foram já 2 pessoas que me alertaram para problemas no carregamento automático no getquin dos movimentos nas suas corretoras. É possível que esta funcionalidade não esteja a funcionar correctamente.